单季巨亏112亿,百度到底怎么了?AI转型难破局。百度在2025年三季度财报中显示,前三季度营收963亿元,同比下滑2.7%,其中第三季度总营收312亿元,同比下滑7.1%。归母净利润为38亿元,同比下滑79.5%,第三季度亏损约112亿元。作为公司核心收入来源的在线营销业务,第三季度收入为153亿元,同比下降18%。

尽管如此,百度强调其AI业务收入同比增长超50%,AI云收入同比增长33%,AI原生营销服务收入同比增长262%,萝卜快跑全球出行服务次数达310万,同比增长212%。然而,这些数据背后隐藏着问题。AI业务收入总额约54亿元,占第三季度总营收的比例仅17%左右,无法抵消核心业务的颓势。即使算上云服务的42亿元,占比也达不到四分之一,难以实现新旧动能替换。

进一步分析,AI业务的增长很大程度上依赖于云服务等算力基础设施的增长,而不是真正的应用落地。百度近年来遭遇明显的增长瓶颈,2021年营收1245亿元,归母净利润160亿元;2022年营收下降到1237亿元;2023年微增至1345.98元,2024年再度下降至1331.25亿元;到了2025年前三季度,不仅营收出现同比下滑,净利润更是近乎腰斩再腰斩。

与竞争对手相比,百度的表现显得尤为黯淡。腾讯、阿里和字节跳动在过去几年中实现了显著的增长,而百度的股价从2021年的最高点354.82美元/股跌至如今的不足120美元/股,市值仅剩约400亿美元。曾经的BAT战友们早已绝尘而去,腾讯当前市值5.72万亿元,阿里市值2.99万亿元,未上市的字节跳动最新估值也达到2.3万亿元。

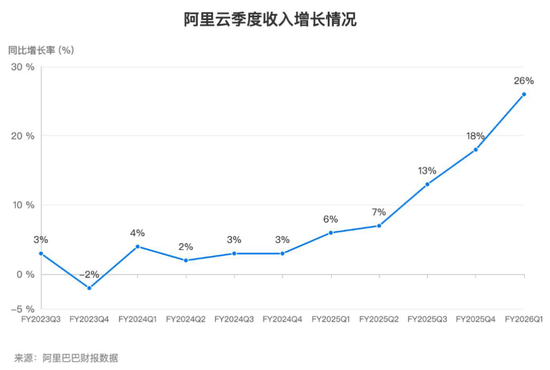

面对业绩增长的压力,李彦宏选择ALL in AI的战略,但实际效果并不理想。百度的AI三驾马车包括云服务、AI原生营销服务和AI应用,但这些业务的增长速度远不及竞争对手。例如,阿里云在2025年二季度收入已达333.98亿元,是百度的7.6倍。此外,百度的AI原生营销服务虽然增长强劲,但主要是传统广告业务向AI原生广告迁移的结果,而非真正意义上的增量。

百度的没落主要在于执行问题。尽管布局全面,但产品能力不足。移动互联网时代,百度未能推出爆款产品,外卖、糯米、91助手等项目均以失败告终。相比之下,字节跳动和腾讯的产品直击用户痛点,用户体验更佳。百度将AI当成技术来卖,却忽略了用户需要的是解决方案,导致产品体验不佳,用户流失严重。

2016年的魏则西事件对百度造成了重大打击,信任危机使百度在中国搜索市场的份额从超过80%一路下滑至58.6%。新生代用户逐渐转向短视频、社交媒体和垂直社区,百度的搜索质量因过多的广告和软文内容而备受诟病。尽管百度试图通过全面AI化来改善搜索结果,但用户的反馈却是搜索质量更差了。

百度的问题不仅仅是李彦宏一个人的问题,而是整个组织的问题。九年过去了,收入还有,但用户却走了不少。二十五年前,李彦宏和徐勇制定了明确目标——研制出最先进、最优秀的中文网络搜索引擎。如今,搜索引擎还在,但世界已经变了。

本网通过AI自动登载内容,本文来源于:新浪,仅代表原作者观点和立场,本站仅做信息存储供学习交流。