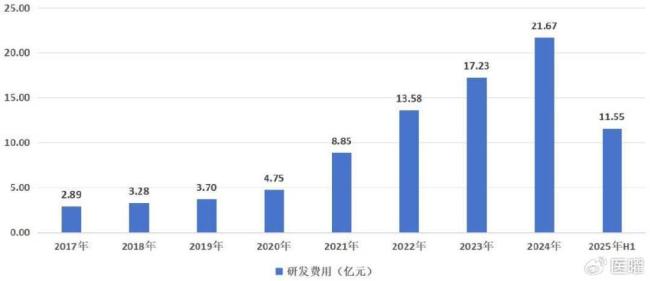

长春高新“作茧自缚” 转型之路充满挑战!长春高新在资本市场中沉寂已久,今年中报公布后,以两个涨停的强势姿态重新回归投资者视野。然而,财报显示2025年上半年公司总营收66.03亿元,同比下滑0.54%,净利润9.82亿元,同比下滑42.85%。尽管业绩并不亮眼,但研发费用达11.55亿元,逆势增长17.32%,占营收比例首次突破20%。这表明长春高新正试图撕掉“单品依赖”的标签,向市场讲述一个全新的创新药故事。

生长激素曾是长春高新的代名词。凭借子公司金赛药业的前瞻布局,长春高新率先实现生长激素国产化突破,完成从粉针到长效水针的技术跨越,填补了国内儿童矮小症规范治疗的空白,带来长达十余年的黄金增长期。特别是2014年获批的聚乙二醇重组人生长激素注射液(金赛增),作为国内唯一的长效生长激素品种,长期占据国内市场主导地位,一度支撑公司八成以上收入。

然而,近年来生长激素市场格局发生变化。尽管国内生长激素整体市场规模仍在扩大,但儿童矮小症治疗渗透率增长放缓,出生人口下降削弱了潜在需求基数。此外,带量采购政策在多省市铺开,曾经的高毛利模式面临挑战。2024年,长春高新营收和净利润双双下滑,迎来近二十年来首次营收与净利润双双下滑的局面。

面对严峻形势,长春高新意识到仅依靠原有产品线已难以支撑可持续发展,转型成为必然选择。为此,公司加大研发投入,明确将创新药销售收入和海外授权收入作为业绩的第二增长曲线。管理层预计,2025年创新药产品收入与海外授权收入合计将突破10亿元;2026年进一步增至15亿元;到2027年,非生长激素业务收入将首次超越传统生长激素业务。

经过多年发展,长春高新明确了以生物制药为主、房地产为辅的产业定位,构建了基因工程药、生物疫苗与现代中药三大业务平台,并形成了由金赛药业、百克生物、华康药业和高新地产四大主体协同驱动的发展架构。金赛药业作为转型的关键,已搭建起多个核心技术平台,并同步打造出含多款创新药物的研发管线,覆盖内分泌代谢、肿瘤、自身免疫性疾病及女性健康等关键治疗领域。

金赛药业的拳头产品伏欣奇拜单抗于2025年6月末获批用于痛风性关节炎急性发作。III期临床数据显示,该药可显著降低72小时疼痛评分,并使12周复发风险下降90%。虽然竞争格局不激烈,但其市场潜力仍需理性看待。中国拥有1.8亿高尿酸血症患者,但传统抗炎药价格低、基层渗透率高,该药年治疗费2-3万元,渗透率提升存挑战。保守估计,若覆盖30万–50万难治性患者,预计年销售额可达5亿–10亿元。

除了已上市的伏欣奇拜单抗,长春高新还有多款创新管线进入临床III期。金妥昔单抗主要用于晚期胃或胃食管结合部腺癌,亮丙瑞林注射乳剂作为促性腺激素释放激素激动剂已完成III期临床。在辅助生殖领域,重组人促卵泡激素-CTP融合蛋白注射液已于2024年7月提交新药上市申请,GenSci074针对绝经期中重度血管舒缩症状已完成II期临床。

金赛药业的管线布局有一定想法,但并未出现预期中的爆款级产品。长春高新的创新转型之路仍需更多时间磨砺。市场对其管线价值存在争议,III期及上市阶段的核心管线虽具备商业化潜力,但多数属于改良型创新或引进优化品种,技术原创性尚未达到全球顶尖水平。真正有望定义长春高新创新价值的是那些虽处早期阶段、却更具差异化与全球竞争力的管线。

长春高新在ADC领域的布局尤其值得关注。基于自主TOPO1i和亲水Linker的ADC平台,公司成功建立了多条双抗ADC管线,靶向B7-H3/PSMA的GenSci143、针对EGFR/HER2的GenSci139以及FRα双表位ADC药物GenSci140等均已进入临床阶段。在小分子药物方面,用于甲状腺眼病的GenSci098作为国内首个进入临床的抗TSHR拮抗型单抗,具有“Best-in-class”潜力,并同步推进中美临床试验,具备出海潜力。

这些早期管线前景可观,但距离商业化较远,中间隔着高昂的研发投入、漫长的临床试验周期和诸多不确定性。对于长春高新而言,一次成功的BD授权交易或许是现阶段证明其创新价值、提振市场信心最有效的方式。公司在BD策略上倾向于将项目推进至更成熟的阶段再行授权,以获取更高的交易对价和里程碑付款。

长春高新的创新转型充满野心,但市场需要清醒地认识到,创新药的研发绝非一蹴而就。公司目前仍处于“投入期”,短期业绩阵痛在所难免。其转型的成功与否,最终取决于前沿管线能否产出具有国际竞争力的亮眼临床数据,以及BD战略能否取得实质性突破,将创新价值转化为商业价值。投资者也应有认知上的改变,当创新资产比重逐渐增加,生长激素的价值无疑将会被压缩,甚至可能引发一场价值重估。这场变革既不应被过度吹捧,也不该被轻易否定,真正的突破仍需时间淬炼。长春高新“作茧自缚” 转型之路充满挑战!

本网通过AI自动登载内容,本文来源于:新浪财经,仅代表原作者观点和立场,本站仅做信息存储供学习交流。