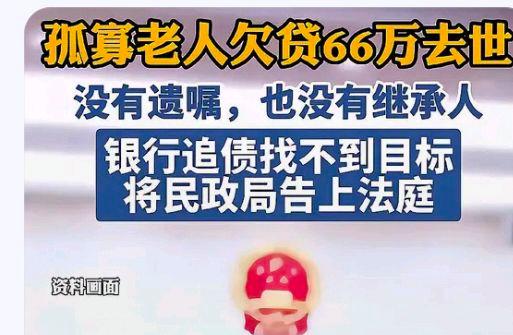

孤寡老人抵押房产贷款66万后病逝,法院指定民政局作为遗产管理人,用房产清偿债务。贷款用途可能为"以房养老"或大额医疗支出,民政局依法处置遗产而非承担还款责任。

近日,孤寡老人生前向银行抵押贷款66万元,却因急病去世导致债务逾期,没有遗嘱,没有继承人,经法院审理查明指定被继承人生前住所地的民政局为遗产管理人。要求民政局作为遗产管理人在管理遗产的范围内清偿贷款。

关于这起“孤寡老人去世欠贷66万,民政局清偿”的事件,大家关心的“为何贷那么多款”,目前公开信息并未明确说明。不过,我们可以根据现有信息,梳理一下这类贷款的可能用途,以及为什么最终由民政局来介入处理。

一、贷款用途的几种推测

由于案件中老人申请的是最高额抵押贷款,即以房屋作为抵押物来获取资金。这类贷款资金用途相对广泛,结合常见情况,可能有以下几种可能:

· 以房养老:这可能是一笔“以房养老”(也称“反向抵押贷款”)性质的贷款。在一些银行推出的养老金融产品中,名下有无抵押房产、无人继承的单身老人正是其主要客户群体之一。老人通过抵押房产给银行,每月从银行获得一笔养老金,去世后若继承人无法清偿债务,银行则通过处置房产来收回贷款本息。

· 大病医疗或应急周转:老人可能因突发疾病、重大手术或急需大额生活开支而需要资金周转。考虑到贷款金额较高,应对重大疾病的医疗费用是一个比较可能的原因。

· 其他个人用途:也可能用于房屋装修、改善生活条件或其他我们未知的个人事务。目前案件披露的细节有限,确切原因尚不得知。

️二、民政局为何成为“遗产管理人”

根据《民法典》的规定,在没有继承人或者继承人均放弃继承的情况下,由被继承人生前住所地的民政部门或者村民委员会担任遗产管理人。

在这起案件中,由于老人没有遗嘱且无法定继承人,法院指定民政局担任遗产管理人,其职责是清理遗产、处理被继承人的债权债务,并在管理遗产的实际价值范围内进行清偿。这并不意味着民政局需要用自己的钱来还债,而是以遗产管理人的身份,负责处置老人留下的抵押房屋等遗产,用变卖房产所得资金来偿还银行的债务。如果清偿后还有剩余,这些钱将依法收归国有或归集体所有。

总结一下

总的来说,这位孤寡老人贷款66万的具体原因虽未公布,但“以房养老”或应对大额医疗支出是可能性较大的推测。民政局介入,则是依法担任“遗产管理人”,负责用老人留下的遗产(主要是抵押的房产)来清偿债务,而并非承担还款责任。

本文来自于百家号作者:热点追踪巴巴,仅代表原作者个人观点。本站旨在传播优质文章,无商业用途。如不想在本站展示可联系删除