邮储银行财报里的“进”与“忧” 稳中有进面对挑战。在当前经济环境下,各行各业都感受到了时代“马车”放慢速度的影响。银行业尤其面临宏观经济调整、国内信贷需求疲软以及LPR重新定价等多重挑战。尽管如此,邮储银行依然取得了稳健的成绩。

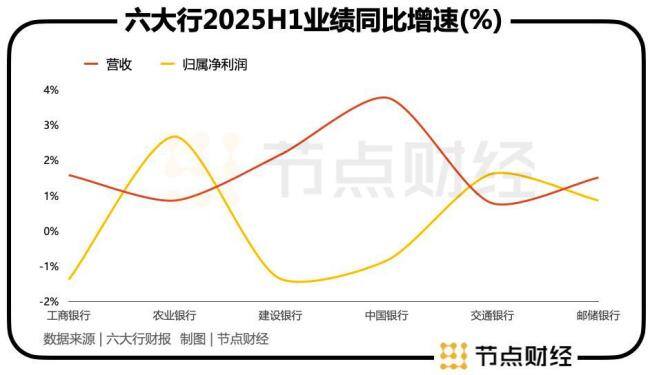

2025年上半年,邮储银行实现营收1794.46亿元,同比增长1.50%;归属净利润494.15亿元,同比增长0.85%;截至2025年6月末,资产总额达18.19万亿元,较上年末增长6.47%。

在银行业普遍业绩波动甚至下滑的背景下,邮储银行的“双增”表现凸显了其穿越周期的能力。分业务看,净利息收入为1390.58亿元,同比下降2.67%;非利息收入为403.88亿元,同比增长19.09%。其中,手续费及佣金净收入为169.18亿元,同比增长11.59%;其他非息收入为234.70亿元,同比增长25.16%。

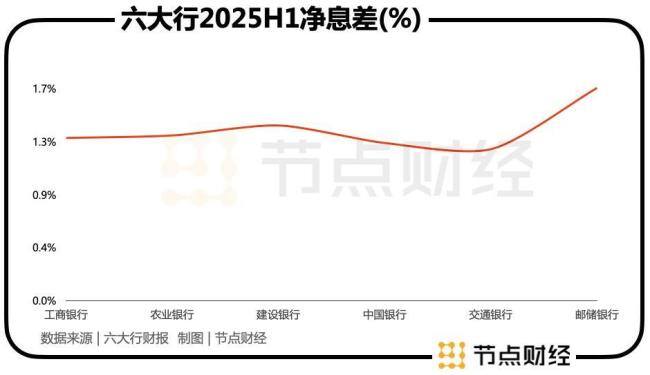

净利息收入减少主要因为净息差收窄,这是整个行业的普遍问题。根据国家金融监管总局数据,商业银行的净息差从2020年末的2.1%降至2024年末的1.52%,进一步降至2025年二季度末的1.42%。具体到邮储银行,截至2025年6月末,其净息差为1.7%,较2024年同期减少21个基点,但仍处于较高水平,在国有六大行中领先。

近年来,公司金融业务成为银行业新的价值锚点。邮储银行以个人存款业务起家,存贷比长期较低,限制了贷款投放速度和规模,特别是公司信贷。意识到这一点后,邮储银行加大了对公司信贷的投入。2024年,公司客户新增33.9万户,总量达到180.41万户;公司贷款为36,491.63亿元,同比增长13.52%;公司存款为16,562.47亿元,同比增长13.56%;公司金融业务收入为687.23亿元,同比增长14.91%。截至2025年6月末,公司贷款总额提升至41,902.61亿元,增速为14.83%;公司金融业务收入为407.46亿元,同比增长19.99%;公司金融中间业务收入同比增长41.62%。

不过,邮储银行的公司贷款体量在国有六大行中并不突出,与工商银行、农业银行、建设银行相比仍有差距。截至2025年6月末,工商银行对公贷款余额约为23.5万亿元至24万亿元,农业银行为14.3万亿,建设银行境内公司类贷款和垫款余额15.67万亿元,交通银行和邮储银行的规模相近,后者的对公贷款余额为3.65万亿元。

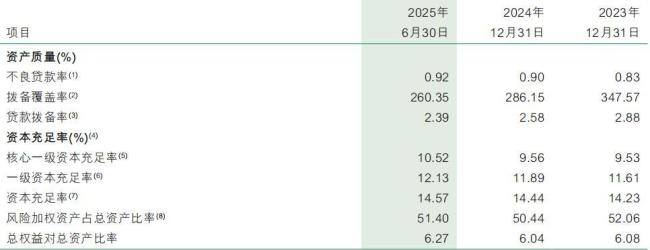

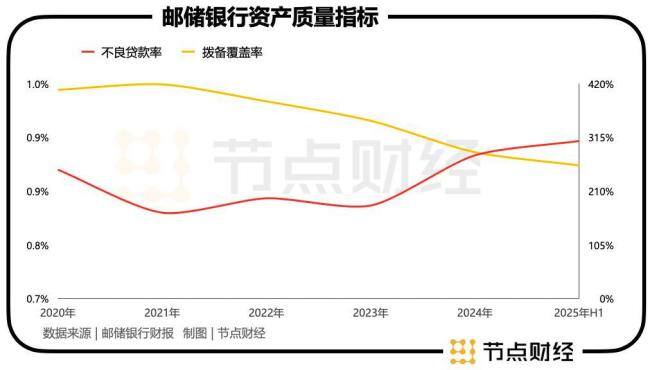

尽管邮储银行在风险管理方面持续努力,但不良贷款率有所上升。截至2025年6月末,不良贷款余额为873.51亿元,较上年末增加70.32亿元;不良贷款率为0.92%,虽然优于行业均值,但较上年末提升了0.02个百分点。细分来看,房地产业和居民服务及其他服务业的不良贷款率较高,分别为1.62%和2.15%。

同时,邮储银行的拨备覆盖率逐年下降,从2021年末的418.61%降至2025年6月末的260.35%。这反映出邮储银行通过释放拨备来支撑利润增速。邮储银行的业绩稳中有进,但也需要正视存在的问题。

本网通过AI自动登载内容,本文来源于:节点财经,仅代表原作者观点和立场,本站仅做信息存储供学习交流。