我国划转万亿国资充实社保基金免征3项税收 缓解养老金压力!我国已进入老龄化和少子化阶段,随着人口老龄化的加剧,养老金缺口不断扩大。城乡差异、双轨制问题以及社保私下协议不具法律效力等社会难题日益突出。为应对这一困境,国家采取了多项措施,如将上万亿的国有资本划拨到社保基金,并免征增值税、企业所得税、印花税等,以充实养老资金。

9月2日,财政部和税务总局发布了关于划转国有股权和现金收益用于充实社保基金的税收管理办法的通知。该政策自2024年4月1日起实施,并具有追溯效力,以前已缴税款可以退还。

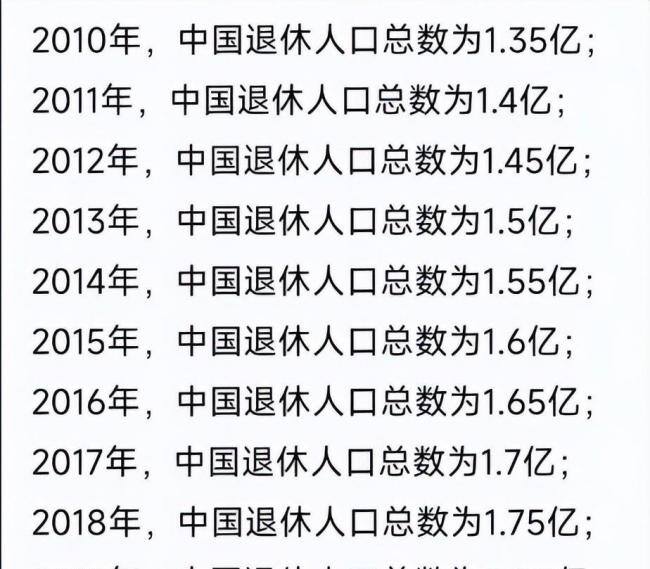

随着经济快速发展和社会进步,人口老龄化问题愈发严重,基本养老保险基金支付压力增大。预计到2025年6月,领取养老金的总人数将达到3.28亿,其中城镇职工离退休人员有1.47亿,城乡居民离退休人员有1.8亿。未来十年内,每年将有超过2000万人退休,主要因为“60后”婴儿潮群体陆续退出工作岗位。到2035年,退休人数将达4亿,占总人口的30%。

根据劳动力人口变动数据,每年新增劳动力约1700万到1800万,但净减少的劳动年龄人口在300万到500万之间。截至2024年,中国的总抚养比为46.59%,老年抚养比为22.57%。每100个劳动年龄人口需负担约46.6个人(包括24.01个儿童和22.57个老人)。此外,城乡居民养老保险参保人数连续18个月减少,说明参保意愿下降。一些地方的抚养比已经降至21,甚至需要中央财政调剂补贴。

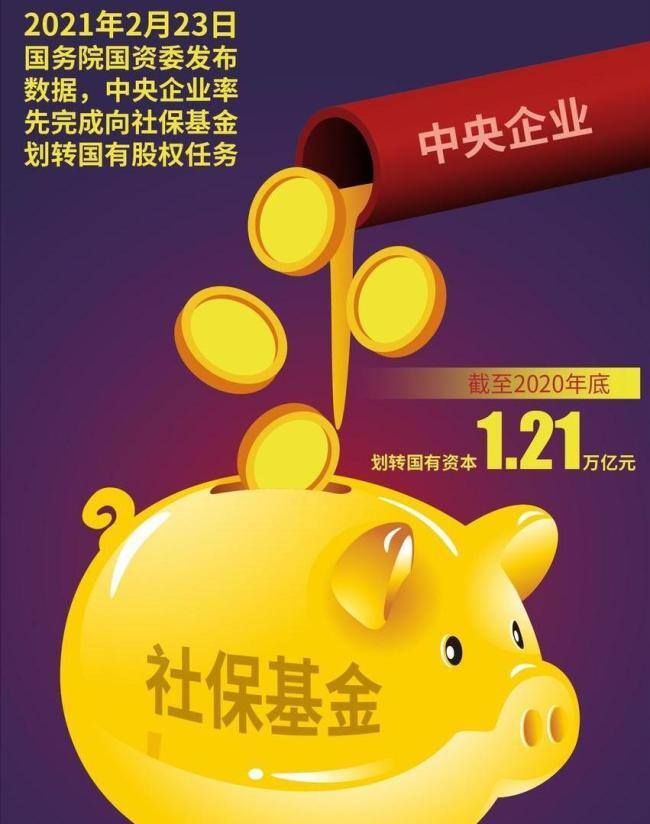

为了填补养老金的资金缺口,国务院早在2017年就出台了《划转部分国有资本充实社保基金实施方案》。该方案规定,中央和地方国有及国有控股大型企业、金融机构的10%国家持股要划拨给社保基金。到2020年底,符合条件的93家中央企业和金融机构的国有资本总额达1.68万亿元,全部完成划拨任务。

9月2日发布的通知明确了四项主要税收优惠政策。承接主体在投资过程中获得的利息和金融产品转让所得免缴增值税;转让划拨的国有股权和现金收益作为企业所得税免税收入;转让非上市公司的国有股权免缴印花税;转让上市公司的国有股权及证券买卖所涉及的证券交易印花税实行先缴后退办法。这些税收优惠措施旨在减轻国有资产划转和运营过程中的额外税收负担,提高社保基金的运转效率。

将国有资产划转到社保体系并提供税收减免,是一项既利国又惠民的好措施。国有资产划转后,其收益更多用于百姓生活,确保社保基金稳定运行。这有助于缓解基本养老保险基金的压力,提升民众的生活幸福感。

增强农村居民的养老金有助于改善其生活条件,激发消费动力。大部分农村居民收入不高,增加养老金后,他们的可支配收入随之提升,带动内需,推动经济发展。从社会公平角度看,提高农村居民养老金能有效缩小城乡差距。目前,城镇居民和农民的养老金差距约为151,通过国有资本划拨社保资金,有望将这一比例降至3.51,增强社会公平感和稳定性。

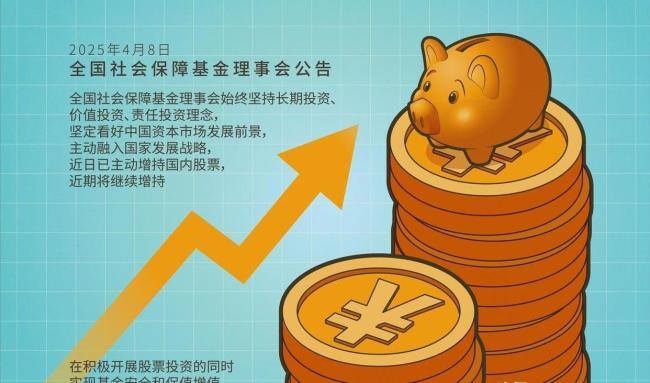

新政策出台后,绝大部分接手的国有股权禁售期结束,可以开始获得现金分红。税收优惠的新政策让社保基金在投资和运营方面更加安心,预计未来五年将有8.3万亿左右的增加需求,每年带来GDP增长约0.3到0.5个百分点。国家推行国有股权划拨和税收优惠政策,极大缓解了养老金压力,保障了养老体系的平稳运行。社保资金在资本市场的运作也将带来不错的回报,确保养老金的安全和稳定。

本网通过AI自动登载内容,本文来源于:报太伊,仅代表原作者观点和立场,本站仅做信息存储供学习交流。