本篇文章给大家谈谈其他综合收益包括哪六项,以及其他综合收益的解释对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

其他综合收益包含什么科目

1、以前,这些未在损益中确认的利得和损失通常记入“资本公积——其他资本公积”科目。现在,这些项目被重新分类为“其他综合收益”,以适应新的会计准则要求。这主要是因为其他综合收益指的是企业根据会计准则规定,未在损益中确认的各项利得和损失扣除所得税影响后的净额。

(图片来源网络,侵删)

2、以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目:这类项目包括按照权益法核算在被投资单位其他综合收益中所享有的份额、外币财务报表折算差额等情况。会计处理:在会计处理上,其他综合收益通常通过特定的会计科目进行核算,如“其他综合收益”科目。

3、是评估企业财务状况和经营绩效的重要指标之一。对于投资者而言,了解企业的其他综合收益情况有助于更全面地评估企业的盈利能力和投资价值。综上所述,其他综合收益是一个重要的会计科目,它涵盖了企业非日常经营活动中产生的多种收益,对于评估企业的财务状况和经营绩效具有重要意义。

其他综合收益

其他综合收益是直接计入所有者权益的非经营性收益或损失,主要源自资产的非交易性价值变动。具体包括以下内容: 权益法下的资本公积和综合收益变动: 在权益法核算下,企业对被投资单位的资本公积和综合收益变动享有相应份额,这部分变动会计入其他综合收益。

(图片来源网络,侵删)

其他综合收益是指企业在特定会计期间除净利润外的其他综合收益项目的合计余额。以下是关于其他综合收益及其内容的 其他综合收益的概念 其他综合收益是一种财务会计概念,用以描述企业在特定会计期间除了通过营业收入和营业成本计算得出的净利润之外的所有收益来源。

其他综合收益是指除了货币性收益以外的其他收益,其作用是提高投资者的投资收益,促使投资者的投资收益超越货币性收益,获得更高的收益。本文将对其他综合收益的作用进行详细阐述。

其他综合收益属于所有者权益类科目,“其他收益”属于损益类科目。但二者同时属于报表项目,“其他收益”科目是《利润表》的报表项目,“其他综合收益”科目是《资产负债表》和《利润表》的报表项目。这是由其科目性质决定的。

(图片来源网络,侵删)

其他综合收益是指企业在特定会计期间除净利润外,在利润表中单独列示的综合性收益项目。以下是关于其他综合收益的详细解释:定义与性质:其他综合收益通常包括了企业在特定会计期间内的某些特殊收益或损失,这些收益或损失并不直接反映在净利润中,但在综合收益中作为重要组成部分被单独列示。

什么是其他综合收益,包括哪些内容

1、其他综合收益主要包括以下内容:企业发生的各类金融资产或资本资产的增值部分。具体包括以下几种:股权投资估值变化产生的收益、可供出售金融资产的公允价值变动产生的收益等。这些收益在企业的财务报表中单独列示,与营业收入有所不同,主要用于反映企业在会计年度内的全面盈利状况。

2、其他收益:主要核算政府补助等与企业日常活动相关但不宜确认收入或冲减成本费用的项目。其他综合收益:核算的内容更为广泛,包括但不限于可供出售金融资产公允价值变动形成的利得或损失、持有至到期投资重分类为可供出售金融资产形成的利得或损失等。

3、这些构成部分在企业的财务报告中占有重要地位,为企业提供了除日常经营收入以外的额外收益来源。特别是在金融投资活跃的企业中,金融工具重估产生的其他综合收益可能会非常显著。

4、内容:它包含了诸如可供出售金融资产的变动等已经确认且计入权益的所有者直接收益或损失。列示:这些收益或损失并不直接反映在利润表中,而是单独列示在其他综合收益科目中。目的:设立这一科目的目的是为了更全面地反映企业的财务状况和经营成果,为投资者提供更全面的财务信息。

5、其他综合收益属于所有者权益类科目。以下是对其的详细解释:定义:其他综合收益是指企业根据企业会计准则规定未在损益中确认的各项利得和损失扣除所得税影响后的净额。具体内容:直接计入所有者权益的利得、损失:这些利得和损失不直接计入当期损益,而是记入“其他综合收益”。

其它综合收益是什么

1、其他综合收益属于所有者权益科目。其他综合收益是一个特殊的会计科目,主要存在于企业的财务报表中。它涵盖了企业在特定会计期间除了营业收入和营业成本以外的其他收益来源。为了更深入了解这个科目,以下提供详细的解释:其他综合收益的定义 其他综合收益主要反映了企业根据会计准则规定未在当期损益中确认的各项利得和损失。

2、其他综合收益包括多个方面。其他综合收益是一个广泛的概念,主要涉及企业非日常经营活动中产生的各种收益。具体来说,其他综合收益可以包括以下几个方面: 金融资产公允价值的变动。这主要是指企业持有的如股票、债券等金融资产的公允价值的变动所带来的收益。

3、其他权益变动和其他综合收益均不属于账户类别,而是财务概念。其他权益变动:这是一个财务概念,指的是投资单位所投资公司出现权益变动导致投资单位账面价值增加的情况。这一变动在采用权益法核算时会显现,它影响的是长期股权投资的账面价值,而非直接形成一个账户。

4、其它综合收益是企业在经营过程中出现的一类收益,是需要在利润表上面单独列支的。第一种情况,以后会计期间不能重分类进损益的其他综合收益项目。第二种情税,以后会计期间在满足规定条件时将重分类进损益的其他综合收益项目。

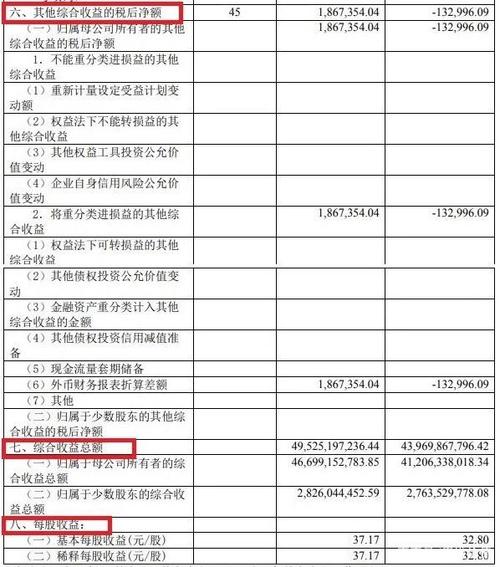

5、综合收益总额是企业净利润与其他综合收益的合计金额。其他综合收益是指直接计入所有者权益的利得或损失扣除所得税之后的余额,它们都属于利润表大类项目。“所有者权益变动表”中没有单独列示“净利润”这一项。但反映年初未分配利润、资本公积、库存股、其他综合收益。

6、不影响。根据查询帮考网得知,其它综合收益不影响当期损益的原因是其它综合收益属于所有者权益科目,而不是损益类会计科目。其它综合收益是指企业根据其它会计准则规定未在当期损益中确认的各项利得和损失。

关于其他综合收益包括哪六项和其他综合收益的解释的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。

本文可能通过AI自动登载或用户投稿,文章仅代表原作者个人观点。本站旨在传播优质文章,无商业用途。如侵犯您的合法权益请联系删除。