本篇文章给大家谈谈会计中报废和毁损一样么,以及报废毁损会计分录对应的知识点,希望对各位有所帮助,不要忘了收藏本站喔。

请问会计中报废和毁损区别

会计中报废和毁损的主要区别如下:定义与原因 报废:指资产仍然存在,但由于使用年限到期或因非正常原因(如技术进步导致的淘汰)致使资产不能继续正常使用,从而丧失了其原有的使用价值。报废是资产自然老化或技术迭代的结果。毁损:指资产因丢失、损坏等非正常原因而不能再继续使用,这通常会导致资产的直接损失。

(图片来源网络,侵删)

会计中报废和毁损的主要区别如下:定义上的区别 报废:指的是资产虽然实体存在,但由于使用年限到期或者由于某些非正常原因(如技术进步导致的资产淘汰),使得该资产无法再继续正常使用,丧失了其原有的使用价值。报废通常是一个计划内的过程,可能是基于资产的预期寿命或技术更新。

会计中报废和毁损的主要区别如下:定义上的区别:报废:指资产存在但已到达使用年限,或者由于非正常原因致使财产不能继续正常使用,从而丧失使用价值。毁损:指由于丢失、损坏等非正常原因致使财产不能继续使用,造成资产的实际损失。毁损严重时可以导致财产报废。

会计中报废和毁损的区别如下:定义不同:报废:指资产存在但使用年限到期,或者由于非正常原因导致资产不能继续正常使用,从而丧失使用价值。毁损:指由于丢失、损坏等非正常原因致使财产不能继续使用,造成资产的实际损失。毁损可以是导致财产报废的一个原因。

(图片来源网络,侵删)

报废和毁损有什么区别

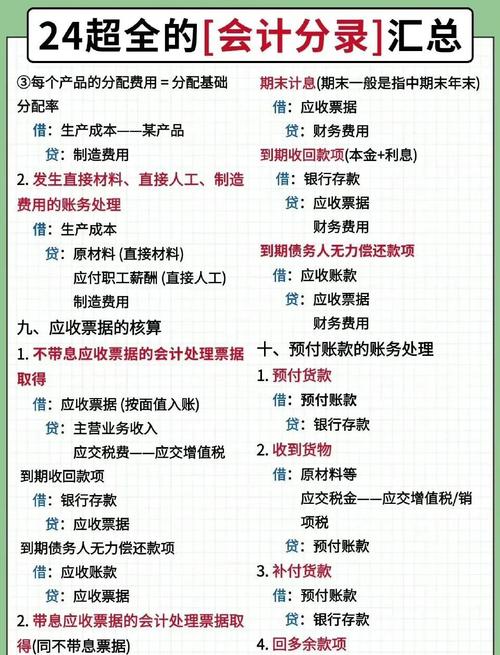

报废和毁损的主要区别在于报废是因为使用年限或其他原因导致的资产完全失去使用价值,通常需要通过法律程序进行资产注销;而毁损则是由于意外或自然灾害等原因导致资产部分或全部损坏,但并不一定会完全失去使用价值。报废的解释 报废是指资产由于达到其使用年限、技术更新或其他原因,已经完全失去使用价值。

会计中报废和毁损的主要区别如下:定义上的区别 报废:指的是资产虽然实体存在,但由于使用年限到期或者由于某些非正常原因(如技术进步导致的资产淘汰),使得该资产无法再继续正常使用,丧失了其原有的使用价值。报废通常是一个计划内的过程,可能是基于资产的预期寿命或技术更新。

会计中报废和毁损的主要区别如下:定义与原因 报废:指资产仍然存在,但由于使用年限到期或因非正常原因(如技术进步导致的淘汰)致使资产不能继续正常使用,从而丧失了其原有的使用价值。报废是资产自然老化或技术迭代的结果。

(图片来源网络,侵删)

定义上的区别:报废:指资产存在但已到达使用年限,或者由于非正常原因致使财产不能继续正常使用,从而丧失使用价值。毁损:指由于丢失、损坏等非正常原因致使财产不能继续使用,造成资产的实际损失。毁损严重时可以导致财产报废。

会计中报废和毁损的区别如下:定义不同:报废:指资产存在但使用年限到期,或者由于非正常原因导致资产不能继续正常使用,从而丧失使用价值。毁损:指由于丢失、损坏等非正常原因致使财产不能继续使用,造成资产的实际损失。毁损可以是导致财产报废的一个原因。

固定资产报废、毁损的记账方法

1、固定资产报废与毁损的记账方法如下:固定资产报废的核算 核销固定资产的原值和折旧:根据固定资产的净值,借记“固定资产清算”科目。根据折旧额借记“累计折旧”科目。贷记“固定资产”科目,以反映资产的减少。处理残值和变价收入:收回的残值或变价收入应借记“银行存款”或“原材料”科目。

2、固定资产报废与毁损的记账方法主要包括以下步骤:固定资产报废处理 注销记录:注销报废固定资产的原值,此时应借记“固定资产清理”账户。扣除已提折旧,借记“累计折旧”账户。同时,贷记“固定资产”账户,以反映固定资产的减少。

3、固定资产报废、毁损的记账方法主要包括以下步骤:固定资产报废的核算 核销原值和累计折旧:当固定资产因老化、磨损或技术进步需要报废时,首先需核销其原值和累计折旧。借记“固定资产清算”科目,同时根据固定资产的净值(原值减去累计折旧)借记“累计折旧”科目,贷记“固定资产”科目。

4、固定资产报废、毁损的记账方法主要包括以下几个步骤:注销记录:确认报废:当固定资产报废或毁损时,首先需要注销其原值和已提折旧。会计分录:借记“固定资产清理”账户(以固定资产的净值表示),借记“累计折旧”账户(反映折旧的累计减少),贷记“固定资产”账户(记录资产的减少)。

会计中报废和毁损一样么的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于报废毁损会计分录、会计中报废和毁损一样么的信息别忘了在本站进行查找喔。

本文可能通过AI自动登载或用户投稿,文章仅代表原作者个人观点。本站旨在传播优质文章,无商业用途。如侵犯您的合法权益请联系删除。