今天给各位分享进项税销项税月底怎么结转的知识,其中也会对销项和进项税额还需要月底转出么进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

进项税大于销项税怎么结转

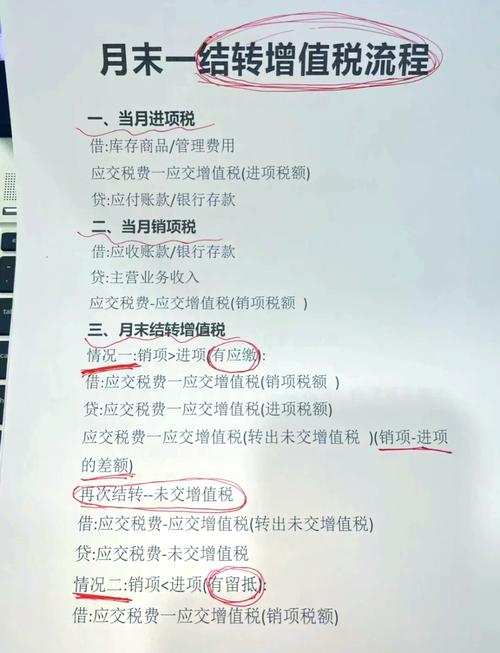

无论是进项税额大于销项税额还是销项税额大于进项税额的情况,年末都应将进项税和销项税科目结平。应交未交增值税处理:若存在应交未交的增值税,则需要进行以下分录处理:借:应交税金—应交增值税贷:应交税金—未交增值税重点内容:进项大于销项时,虽然通常不需要缴纳增值税,但仍需进行增值税的结转处理,并将差额部分留作下期抵扣。

(图片来源网络,侵删)

计算应缴纳增值税:本期应缴纳的增值税 = 销项税 进项税。当销项税小于进项税时,结果为负数,表示不需要缴纳增值税,且差额部分可以留待下期继续抵扣。留抵税额的处理:留抵税额即为本期未抵扣完的进项税额,可以结转至下期,与下期的销项税额继续抵扣。

当增值税进项大于销项时,企业不需要缴纳增值税,差额部分可以留待下期继续抵扣。以下是具体的结转方式及相关说明: 结转方式:- 当企业的销项税额小于进项税额时,表示企业在该期间内购进的货物或接受的劳务所支付的增值税额超过了销售货物或提供劳务所收取的增值税额。

使财务报表更准确,结转能够确保财务报表的准确性和可靠性。便于管理者做出正确的决策,结转能够帮助企业管理者更好地了解企业的财务状况,以便做出更明智的经营决策。便于税务部门进行监管,结转能够帮助税务部门更好地监管企业的税务情况。

(图片来源网络,侵删)

当企业的进项税额大于销项税额时,账务处理应遵循以下步骤进行:期末查询增值税各科目明细账 首先,企业需要在会计期末时,仔细查询增值税相关的各科目明细账,包括但不限于进项税额、销项税额等,确保数据的准确性和完整性。结转增值税科目余额 接下来,企业需要将进项税额和销项税额进行全额结转。

一般纳税人月底增值税怎么做账?需要计提吗?

一般纳税人月底增值税需要做相应的账务处理,但不需要计提增值税,而是需要结转增值税。

一般纳税人月末计提增值税,需先根据当月销售和采购情况,计算销项税额和进项税额的差值,若差值为正数,则需计提。具体步骤和分录如下:计算应纳税额:销项税额=销售额×适用税率,进项税额=购进货物或服务金额×适用税率,应纳税额=销项税额 - 进项税额。若差值为正,有应纳税义务,需计提。

一般纳税人增值税的计提交纳分录如下:增值税交纳分录:增值税交纳时,不需要单独计提,而是直接用贷方金额减去借方金额后的余额进行交纳。

增值税不需要计提,而是根据实际发生的销售、进项等业务进行账务处理。在日常经营中,增值税一般不需要专门进行结转。月末特殊情况下的结转:如果月末存在未交的增值税,需要进行结转处理。结转分录为:借“应交税费–应交增值税”,贷“应交税费–未交增值税”。

一般纳税人月末增值税的账务处理主要包括以下几点:处理应交未交增值税额:月份终了时,若存在应交未交的增值税额,需将其从“应交税费——应交增值税”科目转入“未交增值税”科目进行核算。具体会计分录为:借:应交税费——应交增值税;贷:应交税费——未交增值税。

销项税和进项税月末是否需要结转

1、留抵税额的形成:当增值税进项税额大于销项税额时,会形成留抵税额。这意味着企业本月购进的货物或接受的劳务所缴纳的增值税,超过了本月销售货物或提供劳务所收取的增值税。留抵税额的结转:留抵税额需要结转至下期,作为下期可抵扣的进项税额。

2、“应交税金——应交增值税”科目的期末借方余额反映了尚未抵扣的增值税,“应交税金——未交增值税”科目则根据多交或未交增值税的不同情况,其期末借方余额反映多交的增值税,贷方余额则反映未交的增值税。

3、增值税抵扣进项大于销项是需要结转增值税的,通常不用缴纳增值税。销项税比进项税少,无需缴税,差额部分可以放到下个月继续抵扣销项税额。

4、进项大于销项月末需要结转增值税。以下是具体的账务处理方式: 结转处理原因: 当进项税额大于销项税额时,虽然企业当前无需缴纳增值税,但多余的进项税额会形成留抵税额。 留抵税额可以在后续月份继续抵扣销项税额,因此需要进行结转处理。

关于进项税销项税月底怎么结转和销项和进项税额还需要月底转出么的介绍到此就结束了,不知道你从中找到你需要的信息了吗 ?如果你还想了解更多这方面的信息,记得收藏关注本站。

本文可能通过AI自动登载或用户投稿,文章仅代表原作者个人观点。本站旨在传播优质文章,无商业用途。如侵犯您的合法权益请联系删除。