今天给各位分享结余材料计划成本怎么算的知识,其中也会对结余材料的实际成本进行解释,如果能碰巧解决你现在面临的问题,别忘了关注本站,现在开始吧!

实际成本和计划成本的区别

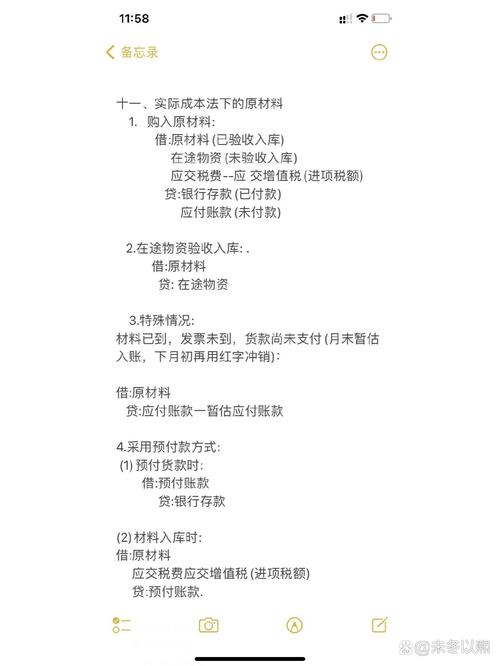

1、实际成本和计划成本是初级会计实务中两种主要的记价方法。以下是两者的具体区别:实际成本: 定义:实际成本是指在采购材料过程中实际发生的成本。 应用:在材料入库之前,企业使用“在途物资”科目记录这些成本,确保在材料尚未实际入库前,对采购成本进行准确追踪。

(图片来源网络,侵删)

2、除了核算方法的不同,两者还有两点重要区别。首先,在账户使用上,实际成本法下,尚未验收入库的材料的实际成本被记录在“在途物资”科目中。而计划成本法下,这部分材料的实际成本则记录在“材料采购”科目中,同时实际成本和计划成本之间的差额会被计入“材料成本差异”科目。

3、适合流通领域。三,区别1,公司的大小及性质决定。2,材料的品种的多少,成本的核算方法决定。

4、计划成本法和实际成本法在会计分录上的不同主要体现在购入材料和发出材料两个方面: 购入材料的会计分录差异: 实际成本法:在支付货款并验收入库时,直接借记“原材料”和“应交税费—应交增值税”,贷记“银行存款”。这里的“原材料”科目记录的是材料的实际成本。

(图片来源网络,侵删)

5、实际成本法和计划成本法还有两点区别:账户使用的不同:实际成本法下,购买的尚未验收入库材料的实际成本记入“在途物资”科目,计划成本法下,购买的尚未验收入库材料的实际成本记入“材料采购”科目,同时实际成本和计划成本之间的差额计入“材料成本差异”科目。

计划成本法下有哪些会计分录要做?

1、计划成本法下委托加工发出材料的会计分录如下:发出委托加工物资时:借:委托加工物资借:材料成本差异贷:原材料具体说明: 委托加工物资:此科目用于核算企业委托外单位加工的各种物资的实际成本,包括加工中实际耗用的物资成本、支付的加工费用及应负担的运杂费、支付的税金等。

2、计划成本***计分录主要包括以下两个方面:按计划成本分配费用:会计分录构成:根据各辅助生产车间为各受益车间和部门提供的服务数量,按计划单位成本进行分配。

(图片来源网络,侵删)

3、在计划成本法下,当材料入库但款项未付时,会计分录应分别考虑购入物资、物资入库以及可能的材料成本差异结转。以下是具体的会计分录:购入物资时:会计分录:借记“物资采购”账户,借记“应交税金—应交增值税”账户,贷记“应付账款”账户。

计划成本法多久计算一次

每月一次。在计划成本法核算材料的情况下,对于发出材料应负担的成本差异必须按期分摊,也就是按月进行分摊,所以计划成本法一般是每月计算一次。计划成本法的计算方式是通过存货的收入、发出和结余均按预先制定的计划成本计价,同时另设成本差异科目,登记、分摊、按期结转实际成本与计划成本的差额,期末将发出和结存存货的成本调整为实际成本。

月末一次加权平均法:在月末时,将本月内购入的存货总成本和月初存货成本相加,除以总存货数量,得到存货的单位成本,再乘以本月发出的存货数量,得到发出存货的总成本。这种方法简化了计算过程。

月末一次加权平均法:在月末时,将本月全部进货的存货数量和月初存货数量作为权数,去除本月全部进货成本和月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本。移动加权平均法:每进货一次就重新计算一次加权平均成本,并以此作为下一次发货的成本依据。

结余材料计划成本怎么算的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于结余材料的实际成本、结余材料计划成本怎么算的信息别忘了在本站进行查找喔。

本文可能通过AI自动登载或用户投稿,文章仅代表原作者个人观点。本站旨在传播优质文章,无商业用途。如侵犯您的合法权益请联系删除。