622亩玉米受灾仅获每亩9元赔付,政策性农业保险为何从'保护伞'沦为'数字游戏'?调查揭示基层执行走样、'无灾也赔'等乱象,技术革新与制度监管能否让惠农政策回归初心?

一纸完全成本保险单上,每亩玉米绝收情况下最高可获950元赔付,而河南周口的种粮大户张勇在受灾后,扣除自缴保费,平均每亩只拿到9元钱。

金秋十月,本是丰收的季节,河南周口郸城县的农田里却是一片萧条。持续降雨让大片农作物迟迟无法收割,玉米在地里发芽、发霉。

“622亩玉米、1086亩花生,扣除自缴保费后,平均每亩只拿到9块钱。”种粮大户张勇望着绝收的农田,手里捏着一张河南省中央财政补贴型玉米完全成本保险单,上面清清楚楚地写着:在绝收情况下,一亩地最高保险金为950元。

这本应是他度过灾年的“救命钱”,如今却成了一个遥远的数字。

01 政策初心:为农民撑起“保护伞”

农业保险,特别是完全成本保险和种植收入保险,是国家保障粮食安全、保护农民利益的重要举措。

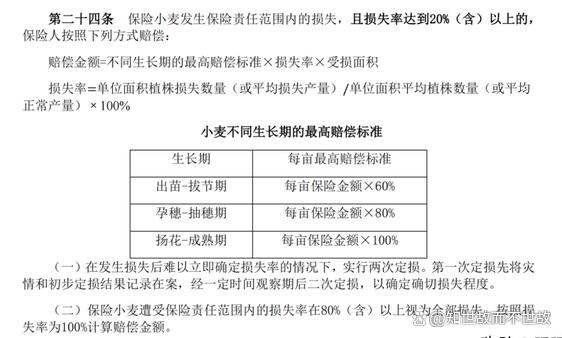

去年5月,财政部、农业农村部、金融监管总局联合发布通知,从2024年起在全国全面实施稻谷、小麦、玉米三大粮食作物完全成本保险和种植收入保险政策。

政策用意非常明确:让农民“种得放心、赔得安心”。

这一政策设计初衷,是通过保险机制,帮助农民抵御自然灾害风险,确保农民在受灾时不至于亏本,稳定农业生产积极性。

按照制度设计,当农民遭遇严重灾害时,拿到的“完全成本保险”赔付款,加上其他相关农业补贴,应该达到与种植成本持平的标准。

02 现实困境:受灾农户的无奈

然而,设计良好的政策,到了基层却走了样。

张勇的遭遇并非个案。在河南、安徽、山东等粮食主产区,今年秋收时节遭遇持续降雨,导致大片农作物受灾。

本该在关键时刻发挥作用的政策性农业保险,却在最需要的时候“失了灵”。

除了显而易见的赔付额度问题,保费缴纳也存在疑点。

根据河南省相关政策,“完全成本保险”农户只需支付大约20%的保费,其余由各级财政承担。照此计算,每亩地的保费大约为8.6元。

但记者调查发现,几乎所有接受采访的农户支付的保费标准均高于此,从12.8元到15元、17元再到20元不等。

更有甚者,一些地方擅自增加投保条件。周口郸城县某乡的种粮大户反映,他们那里购买农业保险,“每人最多投保50亩”。这明显与相关部门鼓励适度规模经营农户积极投保的要求相背离。

03 怪异现象:“无灾也赔”的猫腻

更让人匪夷所思的是,一些地方出现了“无灾也赔”的怪事。

在风调雨顺的年份,保险公司反而主动向农户支付“象征性赔款”,每亩返还十几元。

表面看,农户得了实惠,但实际上,这种做法背离了保险原则。

“没受灾也赔钱”,保险公司的本意并非出于助农,而是出于自身经济利益的考量。

这种操作实则是把财政补贴变成了“稳定客户关系”的工具。

农户得了小恩小惠,便不好意思再较真;保险公司既完成考核指标,又稳住了80%的财政保费现金流。

看似“双赢”,实则扭曲了农业保险的本质。一旦真遇大灾,需要“动真格”的时候,保险公司却惜赔、拖赔、压赔。

04 乱象根源:利益驱动下的违规操作

农业保险乱象的背后,是利益驱动下的各种违规操作。

近日,中国人寿财产保险股份有限公司重庆市万州区支公司因虚假承保政策性农业保险及虚假理赔骗取保险金等,被万州金融监管分局处以80万元罚款。

多名相关责任人同步受罚,其中一名业务员被终身禁业。

虚假承保政策性农业保险不仅扰乱保险市场秩序,也侵害了政策性农业保险的公平性,对农户及相关方的权益构成潜在威胁。

中央纪委国家监委网站在去年9月就曾发布文章,直指多个地方出现骗取农业保险理赔款、投保金额与扣款金额不一致、灾后理赔资金拨付不及时等问题。

05 技术赋能:农业保险的革新之路

面对农业保险领域的乱象,技术手段或许能提供部分解决方案。

中国人保财险近期发布了“PICC中国养殖业风险巨灾模型”,这是国际上第一个由中国的保险公司自主研发的养殖业风险巨灾模型。

该模型广泛借鉴了国内外巨灾建模的先进理念和技术,并结合我国养殖业实际的风险特性,构建了覆盖畜牧、禽类等主要养殖门类的综合性风险建模框架。

在种植业保险方面,可以通过卫星遥感、无人机航拍、区块链等技术,实现精准定损,避免人为干扰,同时建立不可篡改的电子档案,让每一笔保费的流向、每一笔理赔的依据都有迹可循。

北京市在优化农业保险方面做出了示范,新修订的《北京市2025年政策性农业保险统颁条款》明确,保险人在接到报案后,应当在24小时内开展查勘,因客观原因难以及时查勘的,应当与报案人联系并说明原因。

06 出路与展望:让农业保险回归本源

解决农业保险乱象,需要多管齐下。

信息公开是关键。承保、定损、理赔三张清单,必须张榜公示到村、到户,同步上网,接受农民、财政、媒体三方监督,让暗箱操作无处遁形。

查勘定损需要标准化。全面推广“遥感+地面采样”双轨模式,建立省级农险大数据平台,对同一灾害、同一作物、同一生长周期实行统一算法。

违规惩戒必须严厉。要让违规者“一次就让其痛到骨”。

同时,补贴机制需要优化。把农户满意度、赔付时效、资金使用率作为财政拨付前置条件,对连续两季度投诉率居高、查勘率低于90%的机构,先停补贴后整改。

江苏省创新推出了小麦单产提升收入保险,构建“产量+价格”双重保障体系。这类创新保险产品,既保种植环节高产目标产量损失,又防销售阶段价格波动风险,为农业保险提供了新的发展思路。

“民之所盼,政之所向。”农业保险不是简单的商业合同,而是国家向种粮农民作出的庄严承诺。

当千余元的投入只换来九元理赔,伤的不仅是农民的钱袋子,更是政府的公信力。

在河南周口的农田里,张勇们仍在等待一个合理的解释。而全国范围内,还有无数张勇在期盼农业保险能真正成为他们的“安全垫”,而非某些人眼中的“唐僧肉”。

本文来自于百家号作者:,仅代表原作者个人观点。本站旨在传播优质文章,无商业用途。如不想在本站展示可联系删除