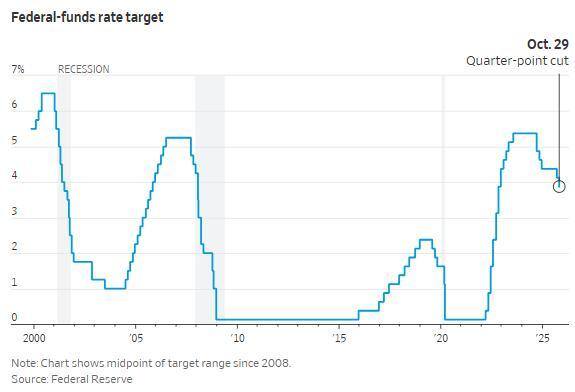

美联储10月议息会议落幕,既符合市场预期也带来一些意外。美联储如期降息25个基点,基准短期利率降至3.75%至4%区间,这是三年来的最低水平。此次降息旨在防止近期招聘放缓的势头进一步恶化。同时,美联储宣布结束缩表,并在鹰鸽阵营中均出现反对票。

鲍威尔在会后的新闻发布会上明确反驳了市场关于12月降息已成定局的预期,称“远非如此”。这表明逆转此前激进加息举措的最简单阶段可能已经结束,因为联邦公开市场委员会内部对进一步降息是否必要存在分歧。

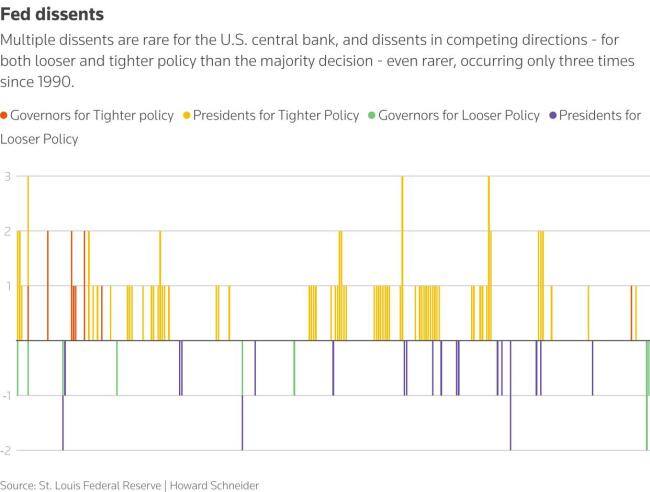

FOMC如预期般实施了25个基点的降息,但幕后暗流涌动。两名票委投下了反对票,方向各异。特朗普新任命的美联储理事米兰主张大幅降息50个基点,而堪萨斯城联储主席施密德则主张维持利率不变,代表了美联储日益壮大的鹰派群体。

鲍威尔使用了罕见措辞强烈反对会前市场预期概率高达90%的12月再次降息押注。他表示,10月降息与9月降息具有相同的风险管理逻辑,但未来将有所不同。美联储尚未就12月会议作出决定,届时需要考虑不确定性。

市场人士猜测美联储量化紧缩进程即将结束,但在此次会议上,美联储官宣了结束QT的时间表,同意在12月1日停止长达三年半的缩减资产负债表行动。这项努力旨在被动地解除疫情期间的刺激措施。

关于通胀问题,鲍威尔暗示通胀正回归美联储2%的目标,但仍处于较高水平。目前,核心PCE物价指数同比涨幅仍高达2.8%,已连续数年高于美联储2%的目标。不过,鲍威尔重申,在合理的基准情形下,关税对通胀的影响将是短暂的。

鲍威尔承认政府停摆带来不确定性,但表示公共数据缺失可能不会改变经济图景。现有证据表明,自9月会议以来就业与通胀前景未发生显著变化。政府停摆将暂时拖累经济活动,但裁员和招聘人数仍然偏低,就业面临的下行风险似乎有所上升。

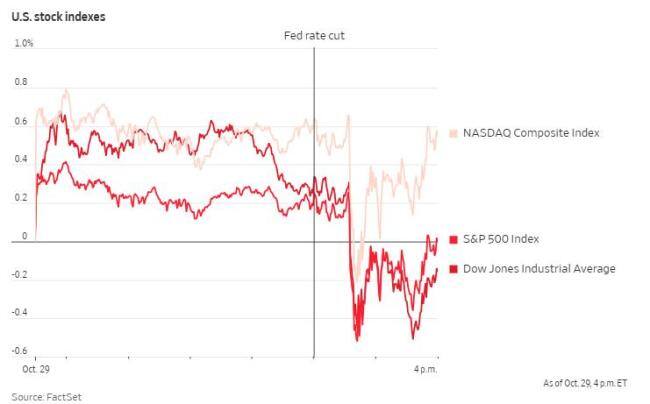

全球金融市场迅速对美联储决议结果和鲍威尔讲话做出反应。标普500指数盘中一度快速下跌,但最终收盘持平。美债收益率普遍上涨,指标10年期美债收益率一度攀升至10月10日以来最高。

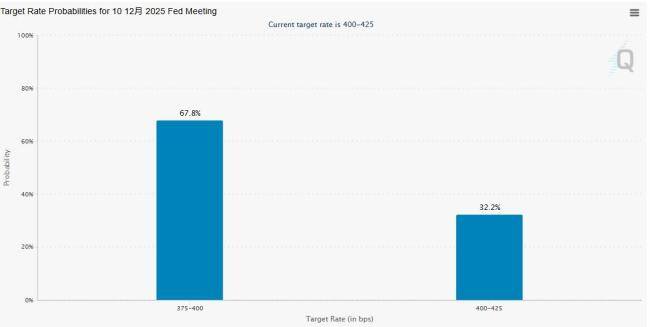

根据芝商所的美联储观察工具显示,利率市场交易员最新预计美联储在12月份降息的可能性约为65%,远低于周二的约90%。这表明交易员们已经收到了鲍威尔发出的信号,即12月降息并非板上钉钉,但他们仍然认为降息的可能性略大于不降息。

社交媒体上,鲍威尔关于未来降息路径的鹰派言论让一些投资者感到不安。部分专业人士则认为,劳动力市场疲软以及关税引发通胀的风险使得未来的政策决策高度依赖于数据。尽管如此,仍有部分人士看到了美联储需要继续降息的迹象。

本网通过AI自动登载内容,本文来源于:财联社,仅代表原作者观点和立场,本站仅做信息存储供学习交流。