9月29日,沪深两市股指再度强势走高。今天是“十一”长假前的最后一个交易日,投资者面临持股过节还是持币过节的选择。

多家券商在当前时点提出持股过节的观点,并对“红十月”行情保持期待。例如,华安证券首席策略分析师刘超认为,站在当前时间节点,尤其是今年,较好的选择是持股过节。他分析指出,一方面,市场对今年“十一”长假后的A股市场有较多期待,比如重要会议的定调和规划将提振A股市场的风险偏好,产业层面的方向指引也将提供较多的主题投资机会。另一方面,从历史行情看,国庆节后市场历来存在较好的赚钱效应,特别是相对往年,今年市场的整体交投情绪更好。

兴业证券表示,参考历史经验,国庆节后是市场风险偏好抬升的传统躁动窗口。节前部分投资者出于谨慎心理选择“落袋为安”,导致市场整体胜率偏低。随着假期消费等提振基本面预期的经济数据陆续披露,叠加潜在科技产业进展催化、港美股映射,市场风险偏好提升,节后通常存在补涨需求,市场胜率明显提升。结构上以TMT、先进制造为代表的科技成长板块胜率更高。今年10月重磅会议密集催化下,市场风险偏好将更加具备抬升的锚点。

方正证券数据显示,从宽基指数角度看,A股主要股指节后表现普遍好于节前。具体而言,万得全A在国庆节前1个交易日、5个交易日的收益率中位数分别为+0.23%、-1.54%,节后分别为+0.94%、+2.20%。上证指数在国庆节前1个交易日、5个交易日的收益率中位数分别为+0.06%、-1.45%,节后分别为+0.72%、+1.41%。创业板指数在国庆节前1个交易日、5个交易日的收益率中位数分别为+0.56%、+0.47%,节后分别为+0.59%、+2.61%。

申万宏源证券指出,今年“红十月”是大概率事件。10月是一个关键的政策布局窗口,更有利于资本市场预期稳中有升。当前处于科技产业亮点不断增加的周期,9月小级别的结构性亮点不断,10月产业亮点和长期政策布局共振,结构性热度可能重新升温。

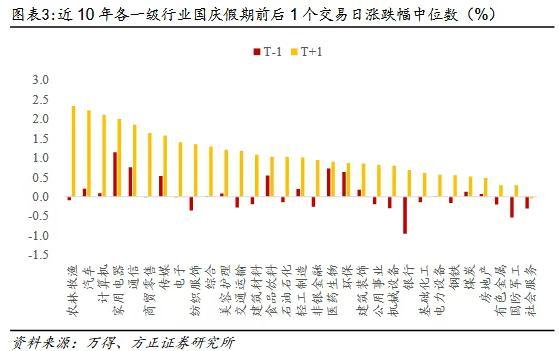

落实到配置层面,从日历效应看,“十一”长假后哪些行业和风格的胜率更高?方正证券表示,从行业指数看,申万一级行业在假期后短期多数收涨。其中,农林牧渔、汽车、计算机、家用电器和通信行业节后首个交易日涨跌幅中位数分别为+2.34%、+2.22%、+2.11%、+2.00%和+1.85%,表现靠前。计算机、美容护理、环保、医药生物和汽车行业节后5个交易日累计涨跌幅中位数分别为+3.83%、+3.74%、+3.60%、+3.41%和+3.38%,表现较为亮眼。

兴业证券则指出,10月密集重磅会议提振预期,新一轮上行动能正在蓄势,市场中枢有望再上台阶。因此结构上建议投资者以景气和产业趋势为核心,重视三季报景气线索、“十五五”规划受益行业,包括创新药、AI(算力、游戏)、军工、电池、“反内卷”。

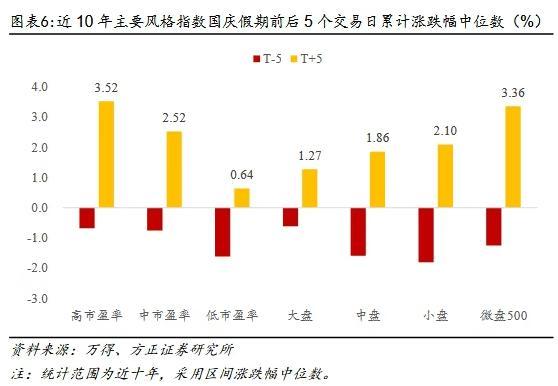

风格指数方面,方正证券表示,“十一”长假后主要风格指数同样表现较强。具体来看,高市盈率、中市盈率、低市盈率指数节后首个交易日涨跌幅中位数分别为+0.90%、+1.35%、+1.26%。大盘、中盘、小盘指数节后首个交易日涨跌幅中位数分别为+1.17%、+0.48%、+0.69%。高市盈率、中市盈率、低市盈率指数节后5个交易日累计涨跌幅中位数分别为+3.52%、+2.52%、+0.64%。大盘、中盘、小盘指数节后5个交易日累计涨跌幅中位数分别为+1.27%、+1.86%、+2.10%。

本网通过AI自动登载内容,本文来源于:澎湃新闻,仅代表原作者观点和立场,本站仅做信息存储供学习交流。