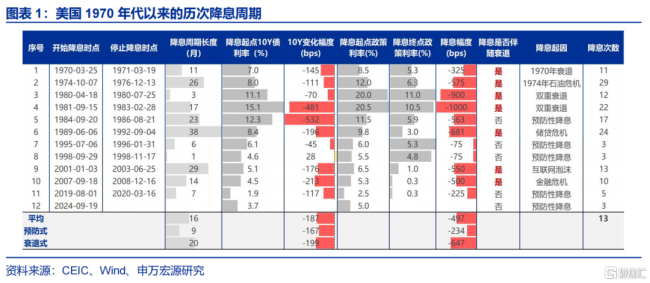

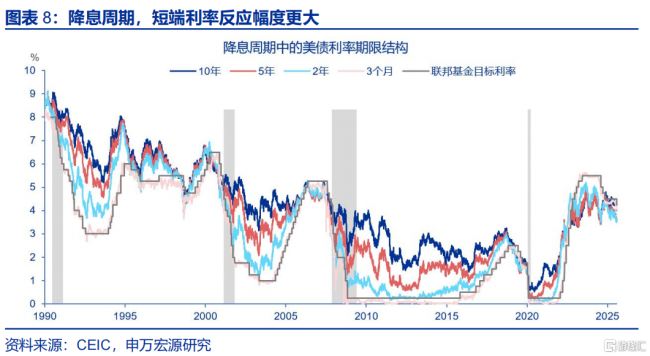

9月FOMC例会上,美联储重启降息,10年期美国国债利率一度跌破4.0%。历史上,美联储共经历了12次降息周期,其中5次为软着陆环境下的预防式降息,平均持续9个月,累计降息约234个基点,10年期美债利率平均下行167个基点;另外7次为“硬着陆”背景下的降息周期,平均持续20个月,累计降息647个基点,10年期美债利率平均下行199个基点。

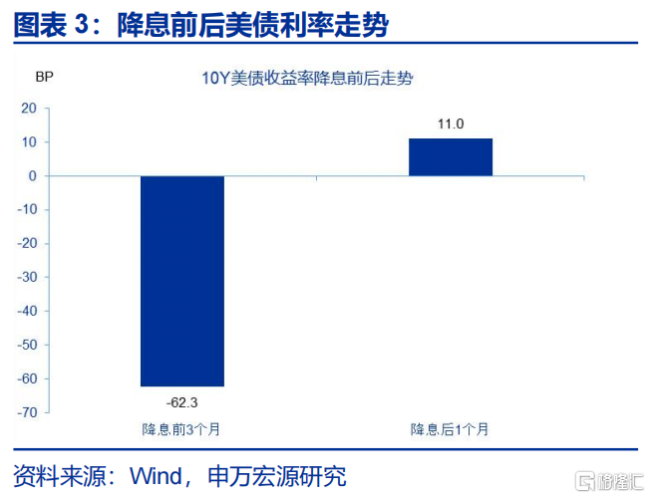

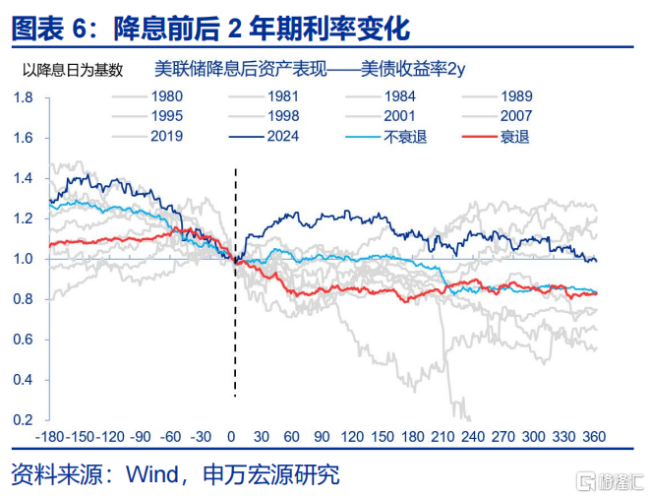

降息周期启动前,10年期美债利率通常见顶回落。在降息前三个月,10年期美债利率平均下降62个基点。首次降息后一个月左右,美债利率往往出现反弹。软着陆环境中,2年期利率在降息后1-2个月内可能触底走平,通胀预期在降息后3-6个月内反弹力度有限。

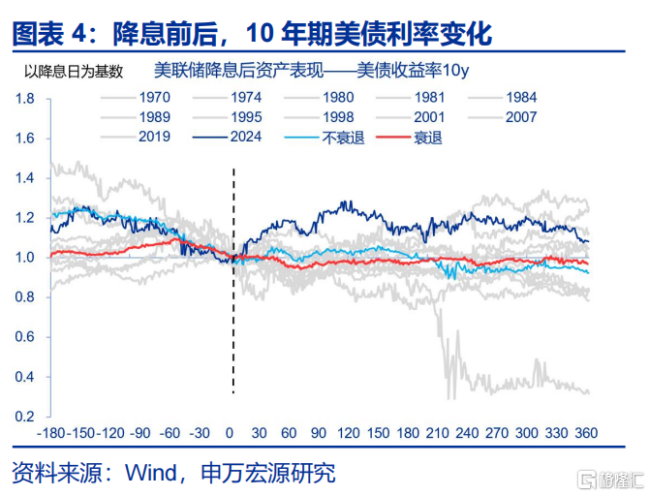

经济“着陆”的方式决定了美债利率的下行斜率和空间。预防式降息中,美债利率跌幅较小,反弹时间更早,低点通常出现在最后一次降息前后1至2个月。而在衰退式降息中,10年期美债利率回升时间较晚,一般在降息结束后、加息前才见底。

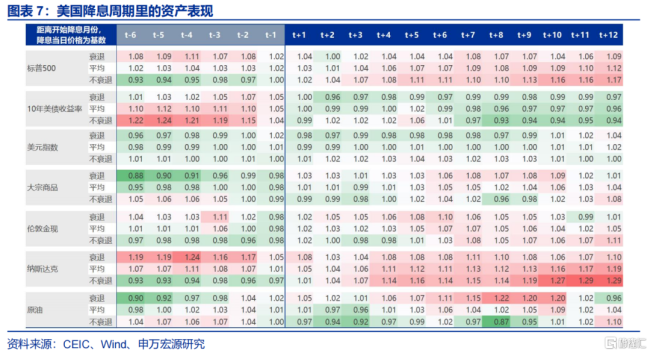

10年期美债利率的低点与降息节奏有关。多数情况下,低点出现在降息最快的时期。如果降息节奏先快后慢,低点可能出现在早期;如果节奏先慢后快,低点可能出现在尾声;如果是匀速降息,低点可能出现在降息周期的中段。

尽管美联储重启降息,但10年期美债利率中枢进一步下行的空间有限。美国长期名义中性利率已升至3-3.5%区间,说明在通胀收敛至2%的过程中,美联储仍有3-4次降息空间,而市场到2026年底已经定价4-5次。9月经济预测摘要显示,如果2026年底PCE通胀为2.6%,失业率为4.4%,美联储可能仅降息一次。

降息周期重启后,期限溢价将主导长端美债利率的方向。自2024年9月首次降息以来,10年期美债利率的中枢并未下行,主要原因是期限溢价持续反弹。2025年,10年期美债期限溢价最高上行到0.9%附近,一是源自债务供给的扩张,二是源自美国政策不确定性。未来这些因素仍可能难以明显改善,若明年特朗普加强对美联储的干预,长端利率可能不降反升。

非美发达经济体长期国债利率的上行或制约美债利率下行的空间。在欧、日债券利率上行、美债利率下行和美元转弱的背景下,欧、日资金配置美债的需求也可能随之转弱。以日元投资者为例,对冲后10年期美债的收益为0.5%,已低于10年期日债的1.64%。

地缘政治冲突升级、美国经济放缓超预期以及美联储超预期转“鹰”是需要关注的风险。

本网通过AI自动登载内容,本文来源于:华盛通,仅代表原作者观点和立场,本站仅做信息存储供学习交流。